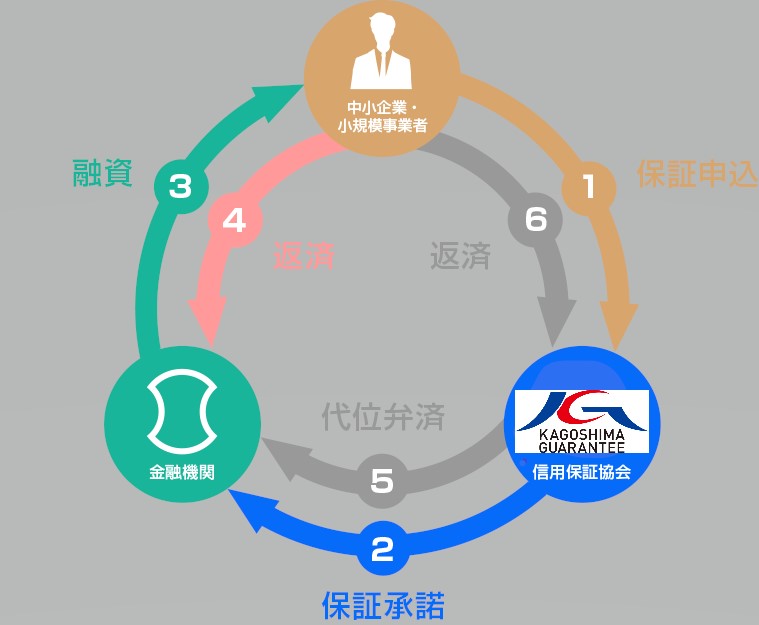

信用保証制度の概要

信用保証制度は、中小企業者、金融機関、信用保証協会の三者の関係で成り立っています。

-

1保証申込

金融機関等の窓口を通してお申込みしていただきます。 -

2保証承諾

信用保証協会は、事業内容や経営計画などを審査のうえ保証の諾否を決定し、金融機関等に連絡します。 -

3融資

信用保証書に基づき金融機関が資金を融資します。 このとき、保証の対価として当協会に「信用保証料」をお支払いいただきます。 -

4返済

融資条件に基づき、借入金を金融機関にご返済いただきます。 -

5代位弁済

万一、何らかの事情で借入金の返済ができなくなった場合は、信用保証協会が中小企業者に代わって金融機関に借入金を返済(代位弁済)します。 -

6求償債務の返済

代位弁済により、信用保証協会は中小企業者に対して求償権(債権)を取得します。 代位弁済後は、信用保証協会に代位弁済金を返済していただきます。

LINE

LINE